Sau ba năm lãi suất âm, ba trong số bốn ngân hàng Thụy Sĩ chỉ quản lý ở mức độ hạn chế rủi ro lãi suất trong bảng cân đối kế toán của họ.

Một cuộc kiểm tra xung của Kho bạc của Deloitte Thụy Sĩ đã tiết lộ rằng chỉ một số ngân hàng chịu rủi ro lãi suất bằng cách điều chỉnh các kỳ hạn ngắn hạn hoặc các sản phẩm lãi suất thay đổi trong hoạt động kinh doanh cho vay của họ hoặc bằng cách cung cấp các sản phẩm ngoại bảng để bù đắp tác động của mức thấp hoặc tiêu cực lợi nhuận từ hoạt động kinh doanh tiền gửi của họ.

Cụ thể hơn, các ngân hàng không lường trước rủi ro lãi suất một cách rộng rãi thông qua việc phân biệt giá dựa trên chi phí phòng ngừa rủi ro giữa các kỳ hạn cho vay và do đó không quản lý rủi ro lãi suất trung và dài hạn một cách có hệ thống. Những công ty đang tập trung nhiều hơn vào kỳ hạn cho vay ngắn hơn và sẵn sàng nhường thị phần trong hoạt động kinh doanh cho vay của họ.

Tuy nhiên, việc hoán đổi mặt tài sản và định giá chi phí phòng ngừa rủi ro cẩn thận thành lãi suất cho vay là cực kỳ quan trọng, vì việc tích lũy tiền gửi CHF của khách hàng với khả năng sinh lời thấp và sự ổn định khá thấp của khối lượng tiền gửi (trong danh mục nhân rộng) đang ảnh hưởng đến tái cấp vốn và rủi ro lãi suất liên quan khỏi nợ phải trả.

Hình 1. Sự phát triển khối lượng các khoản vay có lãi suất thay đổi theo kỳ vọng lãi suất của các ngân hàng

Nhìn chung, các biện pháp định giá được quan sát bởi các ngân hàng để ổn định lợi nhuận trong hoạt động kinh doanh cho vay của họ dường như không nhất quán và không có hệ thống. Sự đa dạng của các biện pháp định giá được áp dụng càng rộng và càng không cụ thể thì khối lượng của danh mục cho vay càng tăng. Điều này cho thấy không đủ dự phòng rủi ro trong bảng cân đối kế toán.

Chỉ một trong tám ngân hàng bảo hiểm rủi ro chi phí trong giá cho vay của họ để tránh sự gia tăng rủi ro của hoạt động cho vay; coi trọng lợi nhuận dài hạn hơn tăng trưởng ngắn hạn.

Hầu như không có ngân hàng nào định giá các khoản cho vay đi ngược lại xu hướng thị trường và 40% các ngân hàng đang làm theo các đồng nghiệp của họ và nhận ra lợi nhuận ngắn hạn từ việc không định giá các chi phí phòng ngừa rủi ro tương ứng trong lãi suất cho vay của họ. Chỉ một trong sáu ngân hàng quản lý rủi ro lãi suất thông qua tỷ trọng cao hơn các sản phẩm lãi suất thay đổi để giảm thiểu rủi ro lãi suất dài hạn.

Tuy nhiên, lãi suất tăng không chắc sẽ cải thiện tỷ suất lợi nhuận cho vay ngay lập tức, điều này khác với quan điểm của hầu hết những người tham gia thị trường. Các ngân hàng có thể đánh giá quá cao ảnh hưởng đến hoạt động kinh doanh cho vay của họ vì họ dự đoán sự biến động tăng đều của tỷ suất tài sản và nợ phải trả, cũng như chênh lệch tối thiểu về sự thay đổi lãi suất dọc theo đường cong lợi suất.

Tuy nhiên, lợi nhuận thu được từ hoạt động kinh doanh cho vay của họ từ việc bảo hiểm rủi ro tương ứng với chi phí hoán đổi (bị hiểu nhầm là ký quỹ bổ sung) sẽ bắt đầu biến mất trước tiên. So với lợi nhuận thu được từ tiền gửi ngắn hạn, kỳ hạn dài hơn của danh mục thế chấp hoặc cho vay sẽ làm suy yếu mức tăng lợi nhuận cho vay tổng thể và lợi nhuận cho vay sẽ phản ứng chậm hơn so với lãi tiền gửi. Điều này không mâu thuẫn với bất kỳ ảnh hưởng nào mà các biến động lãi suất ngắn hạn đối với lợi suất dài hạn (Grisse &Schumacher, 2017). Tác động của lãi suất ngắn hạn thậm chí có thể làm tăng căng thẳng ký quỹ đối với hoạt động kinh doanh cho vay, vì sự tăng tốc của đường cong lợi suất có nhiều khả năng hạn chế khả năng của các ngân hàng trong việc thanh toán chi phí phòng ngừa rủi ro thực tế cho khách hàng của họ khi tỷ giá hoán đổi dài hạn đã phản ứng tích cực và lãi suất ngắn hạn vẫn ở mức tiêu cực đáng kể. Do đó, việc định giá phù hợp cho hoạt động kinh doanh cho vay càng trở nên bắt buộc trong môi trường lãi suất âm càng lâu thì quá trình bình thường hóa lãi suất càng mất nhiều thời gian.

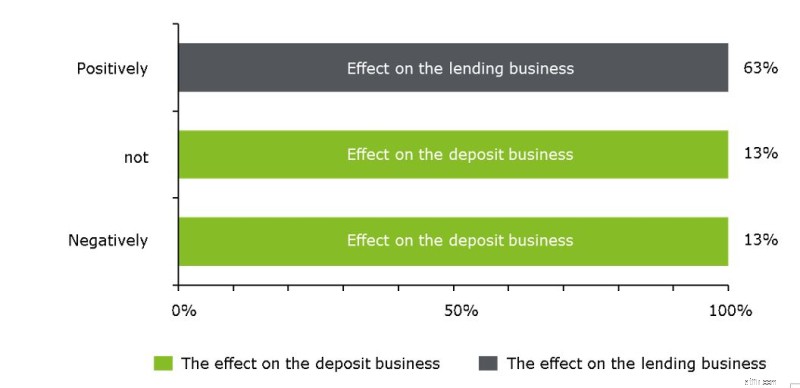

Hình 2. Ảnh hưởng ngắn hạn và hướng tăng lãi suất đối với khả năng sinh lời cho vay so với khả năng sinh lời tiền gửi

Khách hàng càng bị tính lãi suất âm trên các khoản tiền gửi của họ, thì càng tránh được sự gia tăng của các khoản tiền gửi không sinh lời trong bảng cân đối kế toán.

Một phần tư các ngân hàng tiếp cận việc quản lý khả năng sinh lời tiền gửi thông qua việc kéo dài thời hạn của danh mục đầu tư nhân rộng, mặc dù họ kỳ vọng lãi suất sẽ tăng - 75% trong số đó làm từ cuối năm 2018 trở đi. Tuy nhiên, theo cuộc khảo sát ‘CFO-Survey in Autumn 2017’ của Deloitte, chỉ có 10% giám đốc tài chính ngân hàng dự kiến mức lãi suất cao hơn trước khi kết thúc năm 2018. 1

Vì tính lãi suất tiền gửi âm vẫn chưa phải là một lựa chọn đối với hầu hết các ngân hàng bán lẻ Thụy Sĩ, áp lực ký quỹ vẫn còn mạnh và phí dịch vụ và các dịch vụ ngoại bảng chỉ có thể giảm nhưng không thể bù đắp hoàn toàn tác động lợi nhuận - khiến khách hàng được miễn phí vị thế phòng hộ đối với ngân hàng.

Theo những người tham gia khảo sát, bất kỳ việc giảm lãi suất quan trọng nào nữa sẽ dẫn đến việc mở rộng toàn diện lãi suất huy động âm cho tất cả các phân khúc khách hàng, bao gồm cả khách hàng bán lẻ. Những ngân hàng có lượng tiền gửi tăng đáng kể trong ba năm qua sẽ sẵn sàng tính lãi suất âm hơn cho khách hàng của họ trong những trường hợp này.

Hình 3:Sự thay đổi dự kiến về lãi suất và thời gian - không có sự gia tăng lãi suất ngắn hạn dự kiến giữa các ngân hàng

Cơ chế thị trường được quan sát trong môi trường lãi suất âm và cách tính giá hiện tại của các ngân hàng cho thấy có khả năng cải thiện trong bốn lĩnh vực:

Tóm lại, quản lý rủi ro lãi suất nên bao gồm bốn thành phần và phải được điều chỉnh cho phù hợp với các sản phẩm cụ thể và mức lãi suất của ngân hàng (Klein, 2017). 2

________________________________________________________________________

1 Đối với kỳ vọng lãi suất ngắn hạn, hãy xem thêm 'Khảo sát CFO của Deloitte - Kết quả mùa thu 2017':https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/finance/ch-en-cfo- Survey-Autumn-2017.pdf

2 Để biết thêm chi tiết về quản lý lãi suất, hãy xem thêm 'Blog Ngân hàng Deloitte 20/02/2017 - Làm thế nào để giải quyết lãi suất âm đúng cách?':http://blogs.deloitte.ch/banking/2017/02/negative- lãi-suất-sự-thực-thách-thức-vẫn-còn-đến.html