Cơ hội trong ngành dịch vụ tài chính với tài sản tiền điện tử chưa bao giờ hứa hẹn hơn hiện nay. Chúng tôi đang phát triển một loạt blog về tài sản tiền điện tử, với các chủ đề khác nhau, từ xu hướng thị trường hiện tại đến tiến bộ công nghệ, quy định liên quan đến tài sản tiền điện tử và tích hợp các dịch vụ tài sản tiền điện tử vào danh mục đầu tư của ngân hàng. Đây là blog đầu tiên trong loạt bài này; chúng tôi hy vọng bạn sẽ thích đọc nó.

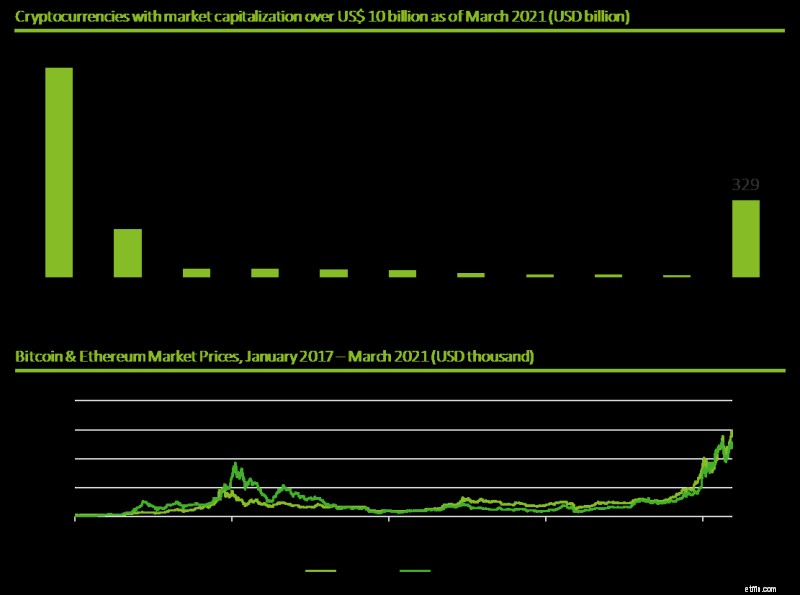

Sau một cuộc suy thoái đáng kể trong lĩnh vực tiền điện tử vào năm 2018 (được gọi là 'Mùa đông tiền điện tử'), với bitcoin giảm khoảng 75% so với giá trị tối đa của nó và vốn hóa thị trường mã thông báo chung giảm 80%, bây giờ là mùa xuân cho các tài sản tiền điện tử. Tỷ giá hối đoái bitcoin đã đạt đến đỉnh lịch sử gần đây và chúng ta đang chứng kiến sự tăng trưởng lớn trong thị trường tiền điện tử, như thể hiện trong Hình 1.

Trên toàn cầu, các thông báo và báo cáo phương tiện truyền thông cho thấy mối quan tâm ngày càng tăng đối với tiền điện tử cũng như các sản phẩm và dịch vụ dựa trên tiền điện tử. Ví dụ, Citigroup đã lưu ý trong một bản tóm tắt nghiên cứu vào ngày 1 tháng 3 năm 2021 rằng bitcoin một ngày nào đó có thể “trở thành đơn vị tiền tệ được lựa chọn cho thương mại quốc tế”. Goldman Sachs đã công bố ra mắt bàn giao dịch tiền điện tử mới mặc dù chỉ ra rằng tiền điện tử thậm chí không phải là một loại tài sản, vì chúng không tạo ra bất kỳ dòng tiền nào (không giống như trái phiếu) và không phải là hàng rào chống lạm phát. Vào tháng 3, J.P. Morgan đã thông báo rằng họ có kế hoạch tạo ra hơn 50 công việc liên quan đến blockchain để phát triển hơn nữa mã thông báo bán buôn độc quyền của mình, đồng xu JPM và tạo điều kiện thuận lợi cho các giao dịch trong hoạt động kinh doanh ngân hàng doanh nghiệp toàn cầu của họ.

Tại Thụy Sĩ, đã có hoạt động rầm rộ trên một số lĩnh vực trọng yếu. Ví dụ:nhà môi giới tiền điện tử Bitcoin Suisse hiện đang tràn ngập các yêu cầu mở tài khoản và nó có thời gian xử lý chậm trễ lên đến sáu tuần. Trong khi những người chơi Cấp 1 vẫn còn do dự khi tham gia thị trường, chúng tôi nhận thấy sự quan tâm và hoạt động đáng kể giữa các ngân hàng tư nhân Cấp 2 và Cấp 3 cũng như các ngân hàng bán lẻ ngày càng tăng, vốn muốn chủ yếu cung cấp dịch vụ lưu ký cho khách hàng và tiếp cận các địa điểm để đầu tư trực tiếp trong tiền điện tử và tài sản tiền điện tử.

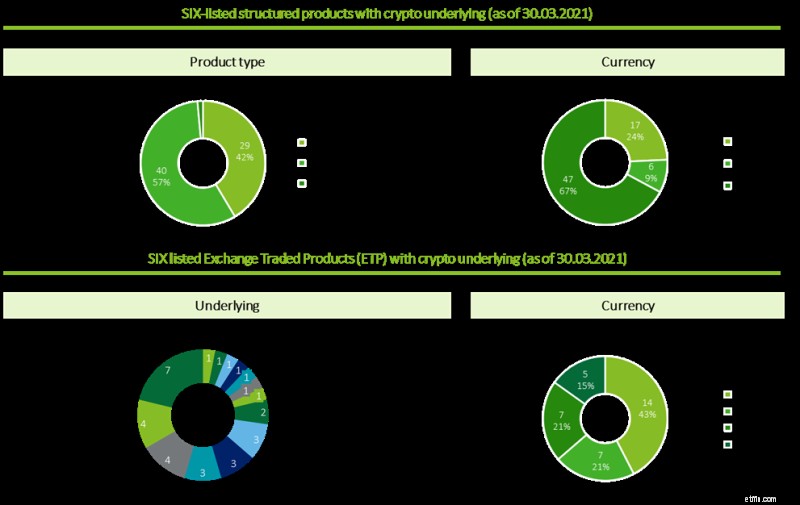

Hình 2 cho thấy bộ sản phẩm ngày càng tăng cho phép khách hàng tiếp cận thị trường, với các quỹ tiền điện tử chuyên dụng và các sản phẩm có cấu trúc như trình theo dõi và chứng chỉ.

Ngoài ra, các nhà quản lý tài sản và tài sản cũng như các nhà cung cấp cơ sở hạ tầng thị trường ngày càng quan tâm đến việc chứng khoán hóa không chỉ các tài sản có thể chuyển nhượng mà còn cả các tài sản không thể chuyển nhượng, giải quyết các giao dịch và tạo điều kiện thanh toán. Song song SNB, BIS và SIX đang đánh giá tiềm năng giải quyết các tài sản mã hóa bằng tiền của ngân hàng trung ương thông qua việc phát hành Đồng tiền kỹ thuật số của Ngân hàng Trung ương (CBDC) mới, cái gọi là 'Đồng tiền ổn định Franc Thụy Sĩ'. Chúng tôi sẽ xem xét sáng kiến này chi tiết hơn trong một bài đăng blog sau.

Từ góc độ quốc tế, Thụy Sĩ có thể được coi là một vườn ươm cho các mô hình kinh doanh mới nổi dựa trên công nghệ và vũ trụ loại tài sản mới này. Một trong những động lực chính là sự xuất hiện của các công ty FinTech thích ứng tốt với quy định thân thiện với tiền điện tử và kỹ thuật số. Có một cộng đồng FinTech lớn và có kỹ năng, gần với một ngành tài chính mạnh mẽ và sáng tạo. Các con số đã tự nói lên:10% tổng số FinTech của Châu Âu có trụ sở tại Thụy Sĩ, trong đó 30% đang hoạt động trong lĩnh vực Công nghệ sổ cái phân tán (DLT). Có sự tập trung của các công ty tiền điện tử trong 'thung lũng tiền điện tử' giữa Zug và Zurich, nơi (theo Nghiên cứu của IFZ FinTech) 250 công ty đã hoặc đang có kế hoạch thành lập trụ sở chính của họ vào năm 2020.

Những tiếng nói quan trọng có thể so sánh tình hình hiện tại với cuộc biểu tình tiền điện tử trước đó đạt đỉnh vào cuối năm 2017 và kết thúc với mùa đông tiền điện tử vào đầu năm 2018. Tuy nhiên, có những tín hiệu mạnh mẽ cho thấy tình hình hôm nay đã khác, vì những lý do sau:

Tuy nhiên, một số câu hỏi chính vẫn cần được trả lời. Ví dụ, có những lo ngại giữa các nhà đầu tư về khả năng mở rộng và tính bền vững:theo một nghiên cứu gần đây của Đại học Cambridge, mức tiêu thụ điện của Bitcoin lớn hơn của Argentina. Các câu hỏi khác liên quan đến chế độ quản lý đang phát triển về kế toán, thuế, ủy thác và bảo mật.

Trong thị trường năng động cao này, một câu hỏi tự nhiên nảy sinh về việc các ngân hàng Thụy Sĩ nên định vị mình như thế nào. Họ có nên cho phép hoặc thậm chí tích cực tư vấn cho khách hàng đầu tư vào tiền điện tử và quỹ hay họ nên thụ động khi nói đến các dịch vụ tư vấn?

Chúng tôi đề xuất phương pháp tiếp cận có cấu trúc, nhận thức rủi ro và từng bước. Để tránh bỏ lỡ cơ hội kinh doanh này, các ngân hàng nên bắt đầu theo dõi thị trường - tiềm năng cũng như rủi ro của nó. Chúng tôi cũng khuyến khích các ngân hàng tiếp tục thử nghiệm và ươm tạo bằng chứng về các khái niệm (PoC), lập bản đồ các phát hiện từ PoC thành các kế hoạch chuyển đổi và thử nghiệm các chương trình thí điểm để sẵn sàng hoạt động. Được thực hiện cẩn thận, các bước này sẽ thúc đẩy sự đổi mới nhanh nhẹn, đảm bảo quá trình chuyển đổi liên tục và cuối cùng cho phép các ngân hàng Thụy Sĩ đảm bảo lợi nhuận từ việc hoàn thiện các mô hình kinh doanh mới.

Chúng tôi lạc quan một cách thận trọng về sự thành công trong tương lai của các đổi mới tài sản tiền điện tử hỗ trợ DLT 'được thực hiện tại Thụy Sĩ'. Theo quan điểm của chúng tôi, tài sản tiền điện tử vẫn ở đây để tồn tại, bất chấp những câu hỏi và thách thức. Trong những tháng tới, chúng tôi sẽ xuất bản một loạt blog về các chủ đề như chế độ quản lý, cân nhắc rủi ro (đặc biệt là khía cạnh AML và KYC) và về vận hành các dịch vụ tài sản tiền điện tử của các ngân hàng. Chúng tôi hy vọng bạn sẽ thích đọc chúng và chúng tôi mong muốn được tương tác với bạn nhiều hơn nữa.

Ai trả tiền khi người đồng ký tên trên một khoản vay mua ô tô qua đời?

Ngừng giả sử thế hệ trẻ đang gặp khó khăn về tài chính gặp vấn đề về chi tiêu

Tether đã chuyển 15 triệu USDT mã thông báo sang mạng Liquid để chuyển ẩn danh hơn

11 Hướng dẫn Xây dựng Kế hoạch Tài chính cho Cuộc sống Bạn muốn

16 cách tiết kiệm tiền thông minh trong năm mới