Bạn vừa nhận được tiền thưởng hàng năm của mình. Bạn cũng có một khoản vay mua nhà.

Bạn có 2 lựa chọn.

Bạn nên làm gì với số tiền thưởng của mình?

Giống như mọi thứ trong lĩnh vực tài chính cá nhân, không có câu trả lời trắng đen nào cho câu hỏi này.

Cố gắng đưa số tiền còn nợ đến mức dễ chịu bằng cách trả trước khoản vay. "Thoải mái" là chủ quan. Khi số tiền vay mua nhà vừa đủ, bạn có thể chọn tùy theo sở thích và mức độ rủi ro của mình.

Và có những lý do cho điều này.

Đầu tiên , bạn phải trả khoản vay nhưng không có gì đảm bảo lợi nhuận tốt từ các khoản đầu tư của bạn. Nhiều nhà đầu tư đánh giá thấp rủi ro và đưa ra những lựa chọn vô vị với các khoản đầu tư của họ. Bằng cách trả trước khoản vay mua nhà, bạn ít nhất tiết kiệm được khoản lãi vay mua nhà. Và tiền lãi tiết kiệm được là tiền lãi kiếm được.

Thứ hai , không chiết khấu các vấn đề mà hành vi đầu tư của bạn có thể mang lại. Các khoản đầu tư cổ phiếu thường dễ bay hơi. Một hành trình khó khăn có thể khiến bạn gặp nhiều áp lực và bạn có thể mắc sai lầm. Bạn có thể thực hiện một khoản đầu tư đúng đắn nhưng lại thoát ra không đúng lúc. Ngược lại, trả nợ mua nhà là một lựa chọn đơn giản.

Cuối cùng , việc nhìn thấy số dư nợ giảm xuống sẽ khiến hầu hết mọi người cảm thấy thoải mái.

Một quyết định đơn giản và thoải mái. Không phải là quyết định tối ưu nhất. Một số người thậm chí còn gọi đó là suy nghĩ lười biếng. Đủ công bằng.

Bây giờ, nếu chúng tôi giả định rằng bạn sẽ không đưa ra những lựa chọn đầu tư tồi và không lo lắng bởi sự biến động, thì quyết định này sẽ như thế nào?

Hay nói cách khác, nếu bạn đã đầu tư tiền thưởng / một lần và không hoàn trả khoản vay, thì những quyết định đó sẽ như thế nào?

Dữ liệu cho chúng ta biết điều gì?

Hãy để chúng tôi tìm hiểu.

Hãy để chúng tôi giả sử, thay vì trả trước khoản vay, bạn đã đầu tư số tiền vào Nifty 50. Và bạn quay lại lựa chọn sau một khoảng thời gian.

Bạn có kiếm được lợi nhuận tốt hơn chi phí của khoản vay không?

Nếu khoản đầu tư của bạn vào Nifty 50 thu về lợi nhuận cao hơn chi phí khoản vay một cách nhất quán, thì đầu tư sẽ có vẻ là lựa chọn tốt hơn. Nếu không, trả trước khoản vay là lựa chọn tốt hơn.

Bây giờ, bạn sẽ thực hiện các khoản đầu tư đó (thay vì trả trước) vào các ngày khác nhau. Vì vậy, chúng tôi không thể chọn bất kỳ ngày nào cho phân tích này.

Đúng vậy.

Chúng tôi có thể giải quyết mối lo ngại này bằng cách xem xét dữ liệu trả lại luân phiên.

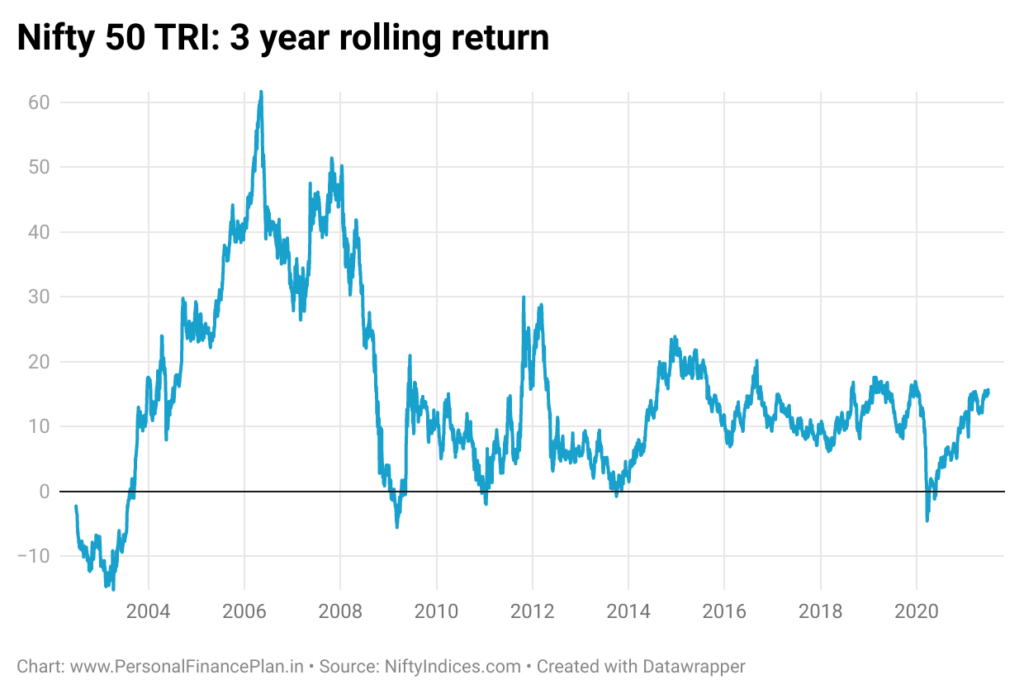

Biểu đồ lợi nhuận luân phiên chỉ đơn giản là một biểu đồ của lợi nhuận từ điểm đến điểm trong một khoảng thời gian xem lại.

Cốt truyện quay trở lại trong vòng 1 năm vào ngày 25 tháng 1 năm 2021, sẽ là sự trở lại của 12 tháng trước đó (từ ngày 26 tháng 1 năm 2020 đến ngày 25 tháng 1 năm 2021). Bạn cũng có thể tính trung bình dữ liệu lợi nhuận luân phiên cho tất cả các ngày để nhận được lợi tức luân phiên trung bình trong 1 năm.

Tương tự, để vẽ biểu đồ lợi nhuận luân phiên trong 3 năm, khoảng thời gian nhìn lại là 3 năm. Đối với điểm lô vào ngày 25 tháng 1 năm 2021, chúng tôi xem xét trở lại từ ngày 26 tháng 1 năm 2018 đến ngày 25 tháng 1 năm 2021.

Phân tích lợi nhuận luân phiên là một cách hiệu quả để loại bỏ xu hướng ngày bắt đầu và ngày kết thúc. Chúng tôi có thể xem xét lợi nhuận luân phiên trong 3 năm và 5 năm.

Chúng ta có thể nhìn vào biểu đồ lợi nhuận luân phiên hoặc lợi nhuận luân chuyển trung bình và xem liệu khoản đầu tư có hoạt động tốt hơn chi phí của khoản vay hay không.

Nhưng có một vấn đề.

Điều này thật phức tạp.

Hơn nữa, LTCG trên vốn chủ sở hữu đã được miễn thuế trong một thời gian đáng kể (từ năm 2004 đến đầu năm 2018). Bây giờ, có 10% thuế đối với LTCG.

Trong khi xây dựng bảng này, tôi đã xem xét dữ liệu cho các khoản đầu tư được thực hiện trong giai đoạn này. Ví dụ:dữ liệu lợi nhuận luân phiên trong 3 năm 2001-2010 xem xét các khoản đầu tư được thực hiện từ ngày 1 tháng 1 năm 2001 đến ngày 31 tháng 12 năm 2010. Đối với điều này, tôi đã chọn dữ liệu cho ngày 1 tháng 1 năm 2004 và ngày 31 tháng 12 năm 2013, từ âm mưu quay trở lại.

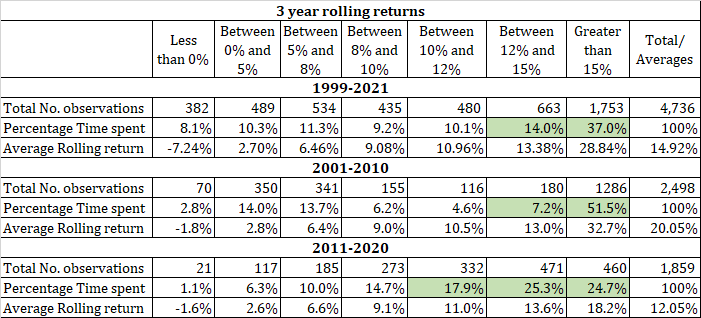

2001-2010:

Lợi tức luân chuyển 3 năm của Nifty 50 TRI vượt quá 15% / năm. chỉ 51,5% thời gian.

> 12%:58,7% thời gian

Lãi suất cho vay dao động từ 10% đến 15% / năm. trong suốt thập kỷ. Bạn sẽ muốn ít nhất tốt hơn 12% p.a.

2011-2020

> 12%:50% thời gian

> 10%:67,9% thời gian

Lãi suất trong thời gian này là 8,5% -10% / năm.

Vì vậy, bạn muốn kiếm được ít nhất 10% để rủi ro đáng giá.

Trong cả hai thập kỷ, chúng ta đều không vượt qua ngưỡng 70% (hãy nhớ rằng ngưỡng này là nhân tạo. Bạn có thể chọn một ngưỡng khác).

Lưu ý sự khác biệt về lợi nhuận luân phiên trung bình trong 3 năm trong hai thập kỷ. Trong năm 2001-2010, bạn kiếm được 20% p.a. Trong năm 2011-2020, bạn kiếm được 12,05% p.a.

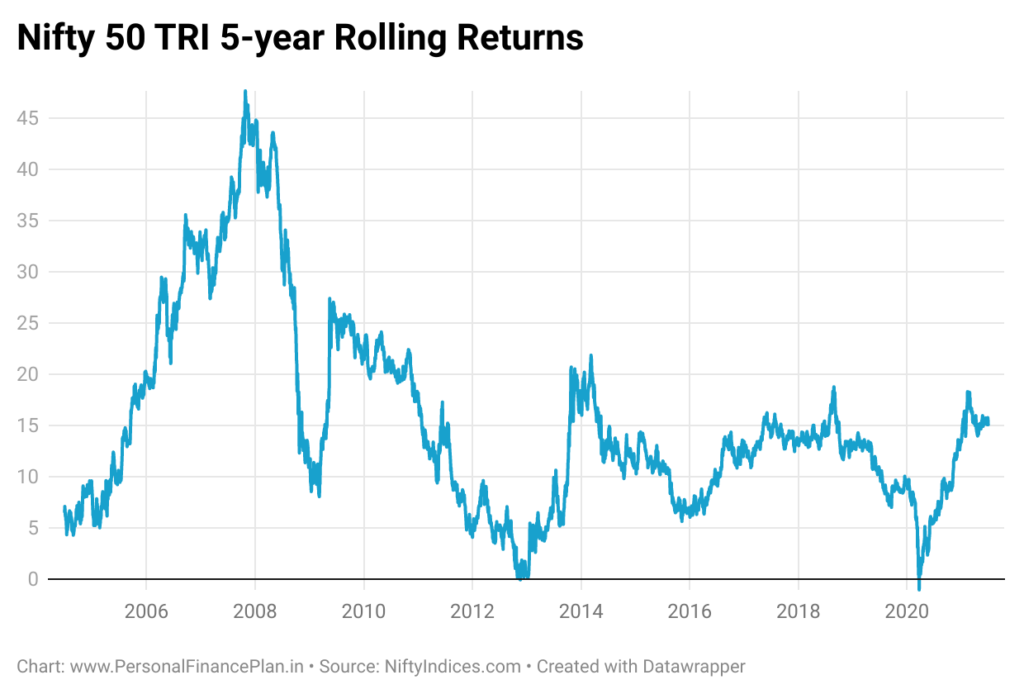

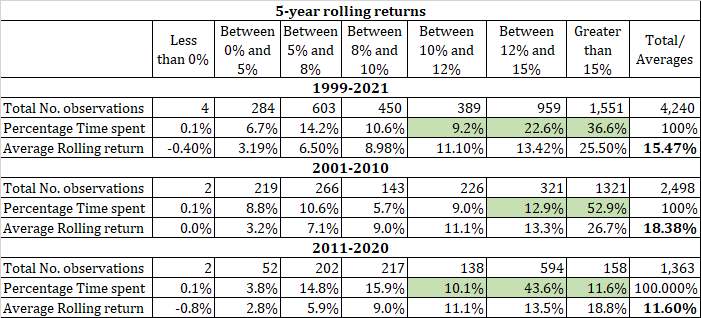

Bạn là nhà đầu tư dài hạn và muốn so sánh với lợi nhuận luân phiên trong 5 năm.

2001-2010:

Lợi tức luân chuyển 5 năm của Nifty 50 TRI vượt quá 15% / năm. chỉ 52,9% thời gian.

> 12% p.a:64,8% thời gian

Lãi suất cho vay dao động từ 10% đến 15% trong suốt thập kỷ. Bạn sẽ muốn ít nhất tốt hơn 12 giờ đêm.

2011-2020

> 12%:54,2% thời gian

> 10%:64,3% thời gian

Lãi suất trong thời gian này là 8,5% -10% / năm.

Vì vậy, bạn muốn kiếm được ít nhất 10% để rủi ro đáng giá.

Một lần nữa, thấp hơn ngưỡng 70% cho cả hai thập kỷ. Lưu ý rằng ngưỡng 70% là giả tạo.

Lập luận cho việc đầu tư là không thuyết phục cho lắm. Không có bằng chứng chủ quan nào (chủ quan) cho thấy đầu tư (thay vì trả trước) sẽ là lựa chọn tốt hơn. Chắc chắn, một số nhà đầu tư sẽ làm cho nó phù hợp với họ. Tuy nhiên, đối với những nhà đầu tư bình thường như bạn và tôi, chúng ta cần những con số thuận lợi hơn.

Chúng ta cũng phải xem xét:

Tuy nhiên, hãy đánh giá cao tác động của các giả định khác nhau. Ngưỡng vượt trội 70%. Chúng tôi có thể đã sử dụng 60% thay vì 70% và đầu tư sẽ có vẻ là lựa chọn tốt hơn.

Ngưỡng lợi nhuận khác nhau trong 2 thập kỷ.

Chúng tôi giả định rằng chi phí sau thuế của khoản vay bằng với chi phí trước thuế của khoản vay.

Nếu chi phí hiệu quả của khoản vay (đối với số tiền được hoàn trả) thấp hơn do lợi ích về thuế, thì bạn có thể xem xét phân tích cho phù hợp. Trong trường hợp đó, ngưỡng lợi nhuận của bạn có thể là 8% thay vì 10%.

Tại sao chỉ có Nifty 50?

Tại sao không phải là chỉ số Nifty Next 50 hoặc Nifty Midcap hoặc chỉ số Nifty Smallcap hoặc bất kỳ quỹ nào được quản lý tích cực?

Hay quỹ lợi thế lai hay quỹ lợi thế cân bằng?

Hoặc tại sao không kết hợp các tài sản có tương quan vừa phải hoặc tiêu cực (vốn chủ sở hữu, vàng, v.v.)?

Câu hỏi hợp lệ.

Chọn một quỹ được quản lý tích cực cho phân tích này rất phức tạp vì điều đó mang lại một cấp độ ra quyết định khác. Do đó, tôi không có xu hướng sử dụng những khoản tiền đó để so sánh.

Đối với các chỉ số hoặc khoản đầu tư khác, chúng tôi sẽ cố gắng so sánh chúng trong các bài viết sắp tới.

Bài đăng này được xuất bản lần đầu tiên trên emicalculator.net .