Sự thất bại của quỹ tương hỗ Franklin đã khiến nhiều nhà đầu tư MF nợ lo lắng và đúng như vậy. Đó là số tiền khó kiếm được của họ đang bị đe dọa. Điều đáng lo ngại là trái phiếu công ty trong danh mục đầu tư của các chương trình của họ có thể bị vỡ nợ. Chúng tôi đã thảo luận trong bài trước về cách bạn có thể kiểm tra xem quỹ tương hỗ nợ của mình có an toàn hay không. Tuy nhiên, là một nhà đầu tư, mối quan tâm của bạn không nên chỉ giới hạn ở các quỹ tương hỗ nợ.

Tại sao?

Bởi vì không phải chỉ có các quỹ tương hỗ nợ mới đầu tư vào trái phiếu doanh nghiệp. Tất cả các quỹ hỗn hợp cũng làm điều đó. Do đó, nếu bạn đã đầu tư vào một quỹ hỗn hợp, bạn cũng có thể muốn xem xét danh mục thu nhập cố định của các chương trình như vậy.

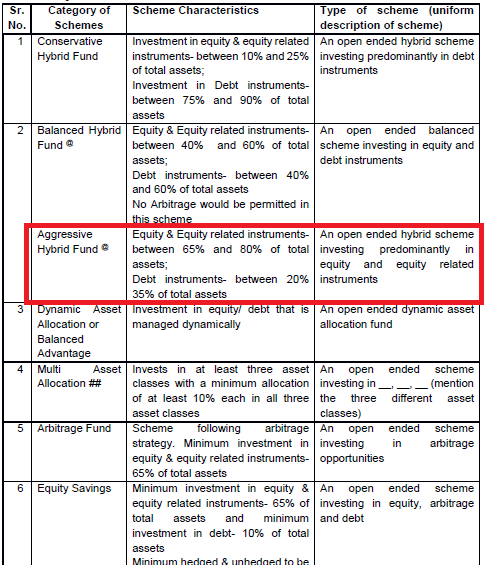

Hơn nữa, khi chúng ta nói về quỹ hỗn hợp, cuộc thảo luận không nên chỉ giới hạn ở các quỹ cân bằng (hoặc quỹ hỗn hợp tích cực). Có 6 loại quỹ hỗn hợp theo quy tắc Phân loại MF của SEBI, 2017.

Tùy thuộc vào loại quỹ và triển vọng của người quản lý quỹ, mức thu nhập cố định có thể dao động từ 0% đến 100%. Do đó, chúng ta đang nói về mức thu nhập cố định cao, điều mà bạn không thể và không nên bỏ qua. Do đó, nếu bạn lo lắng về các khoản đầu tư vào quỹ tương hỗ nợ của mình, thì bạn cũng nên quan tâm đến các khoản đầu tư vào quỹ tương hỗ lai của mình. Có cả trái phiếu công ty trong danh mục đầu tư hỗn hợp. Và những vụ vỡ nợ trong danh mục đầu tư thu nhập cố định của các quỹ hỗn hợp đã từng xảy ra trong quá khứ.

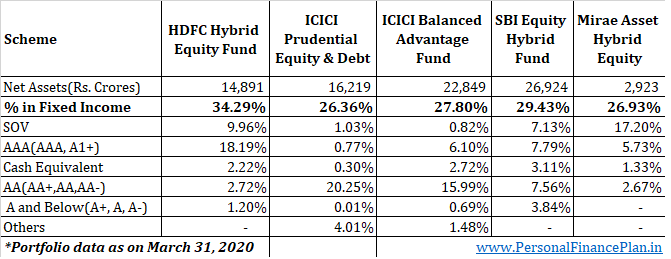

Trong bài đăng này, tôi sẽ chia nhỏ danh mục thu nhập cố định của một số quỹ hỗn hợp phổ biến theo xếp hạng tín dụng. Bạn cũng phải xem xét danh mục thu nhập cố định của các chương trình của mình.

Bạn có thể thấy các kế hoạch khác nhau không chỉ trong phân bổ thu nhập cố định mà còn phân bổ cho các xếp hạng tín dụng khác nhau.

Một số ít trong số này có khả năng tiếp xúc với FMPs và ETF vốn chủ sở hữu của riêng họ. Cái này sai. Tôi không chắc tại sao những chương trình này lại làm được điều đó. Cũng có đầu tư vào REITs và InvITs mà không có phân loại tín dụng nào được cung cấp. Đã thêm FMP, REIT và InvIT cho những người khác.

Như đã đề cập trong các bài viết về mức độ an toàn của các khoản nợ, mức độ rủi ro AA càng thấp trở xuống càng tốt. Trong danh mục đầu tư được xếp hạng AA, tôi cảm thấy thoải mái nếu khoản đầu tư vào trái phiếu từ ngân hàng.

Phần vốn chủ sở hữu của quỹ hỗn hợp rất dễ bay hơi nên chúng tôi có xu hướng bỏ qua các vấn đề tiềm ẩn trong danh mục đầu tư thu nhập cố định của quỹ hỗn hợp. Danh mục thu nhập cố định của các chương trình kết hợp có thể mang lại nhiều rủi ro. Và không chỉ rủi ro tín dụng. Có thể có rủi ro lãi suất quá. Theo quan điểm của tôi, sự biến động do rủi ro lãi suất đối với chứng khoán chính phủ giảm so với sự biến động của danh mục vốn chủ sở hữu. Do đó, tôi sẽ thấy phiền hơn do rủi ro tín dụng trong danh mục đầu tư.

Tôi muốn người quản lý quỹ cố gắng tạo ra lợi nhuận tốt trong danh mục đầu tư vốn cổ phần. Tôi không ổn với việc đạt được lợi suất trong danh mục thu nhập cố định.

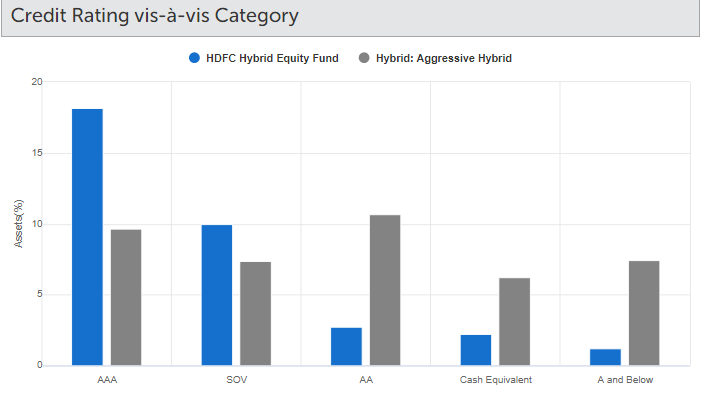

Nhân tiện, bạn có thể biết chất lượng tín dụng của danh mục đầu tư thu nhập cố định của các quỹ hỗn hợp của bạn trên ValueResearch. Đây là ảnh chụp nhanh quỹ HDFC Hybrid Equity.

Nhân tiện, những danh mục đầu tư mà tôi đã trình bày này trông rất ổn. Không phải lúc nào cũng vậy.

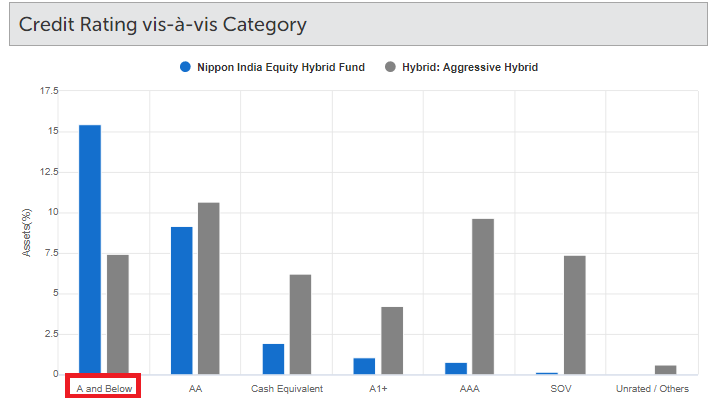

Bây giờ, hãy xem Nippon India Hybrid Equity Fund.

Độ phơi sáng từ A trở xuống là rất cao. Tôi không cảm thấy thoải mái khi tiếp xúc với các chứng khoán được xếp hạng A và thấp hơn như vậy.

Bạn phải kiểm tra chương trình của mình và quyết định xem bạn có nên ở lại chương trình hay không.

ICICI Quỹ tương hỗ Prudential Tiết lộ danh mục đầu tư hàng tháng

SBI MF Tiết lộ Danh mục Đầu tư Hàng tháng

HDFC MF Tiết lộ Danh mục Đầu tư Hàng tháng

Mirae MF Tiết lộ danh mục đầu tư hàng tháng

Lưu ý :Tôi đã từng thích các quỹ lai (quỹ lai tích cực hoặc quỹ cân bằng trước tiên) rất nhiều. Tôi vẫn thích chúng. Tuy nhiên, mối quan hệ của tôi với các quỹ lai đã giảm trong vài năm qua. Một số khách hàng cũng đã thúc đẩy tôi suy nghĩ sâu hơn về điều này và tôi thích danh mục đầu tư đơn giản hơn nhiều.