Tôi có một thẻ tín dụng muốn hủy nhưng tôi không biết có nên hủy hay không. Tôi sợ nó sẽ ảnh hưởng đến điểm tín dụng của tôi. Hôm nay tôi sẽ hướng dẫn bạn thực tế khi đánh giá quyết định này. Sau đó, tôi sẽ giải thích cách hủy thẻ tín dụng, bất kể lý do bạn muốn làm như vậy.

Tôi thường không chú ý nhiều đến điểm tín dụng của mình. Tôi biết nó nằm trong khoảng từ 800 đến 820 nên tôi không lo lắng về điều đó. Với số điểm như vậy, tôi được coi là có “tín dụng đặc biệt”, và đối với tôi như vậy là đủ rồi. (Nhân tiện, Kim rất tự hào vì cô ấy có điểm tín dụng cao hơn tôi.)

Điều đó nói lên rằng, trong nhiều năm qua, tôi đã mang theo một chiếc thẻ tín dụng mà tôi không muốn hoặc không cần. Đó là thẻ Chase British Airways mà tôi đã đăng ký vào năm 2011. Đó là một thẻ tốt, nhưng tôi không bao giờ sử dụng vì tôi có những thẻ tốt hơn. Thẻ tín dụng chính của tôi hiện tại là Chase Sapphire Reserve, tôi sử dụng cho 99% giao dịch tín dụng cá nhân của mình.

Về cơ bản, tôi đang trả 75 đô la mỗi năm - phí hàng năm của thẻ British Airways - mà không có gì…ngoại trừ việc duy trì điểm tín dụng của mình. Tôi không thích nó. Tôi thà hủy thẻ và tạm thời bị mất tín dụng. Nhưng việc hủy thẻ tín dụng có tệ không? Và nếu nó tệ thì nó tệ đến mức nào?

Tôi đã quyết định ghi lại quá trình này! Hãy cùng nhau tìm hiểu nhé.

Tất nhiên, để bắt đầu, tôi cần tìm hiểu điểm tín dụng hiện tại của mình.

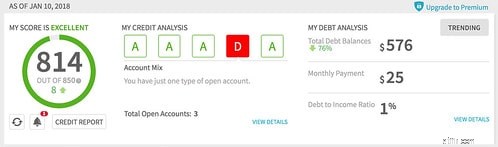

Đầu tiên, tôi truy cập Credit Sesame, một công cụ giám sát tín dụng miễn phí mà tôi có thể sử dụng một hoặc hai lần một năm. Khi tôi kiểm tra lần cuối vào tháng 1 năm 2018, Credit Sesame cho biết điểm tín dụng của tôi là 814:

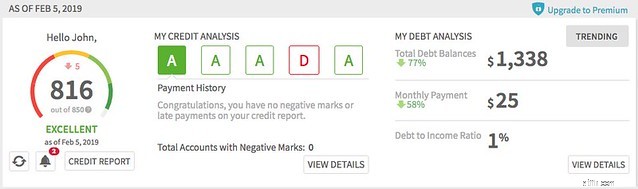

Hôm nay, Credit Sesame cho biết điểm tín dụng của tôi là 816:

Điểm tín dụng của tôi gần như không thay đổi trong 12 tháng qua. (Xin lưu ý thêm, tôi nghĩ thật buồn cười khi Credit Sesame cho rằng tôi nên mở nhiều thẻ tín dụng mới để tăng điểm tín dụng của mình. Bạn có đoán được mô hình doanh thu của công ty là gì không?)

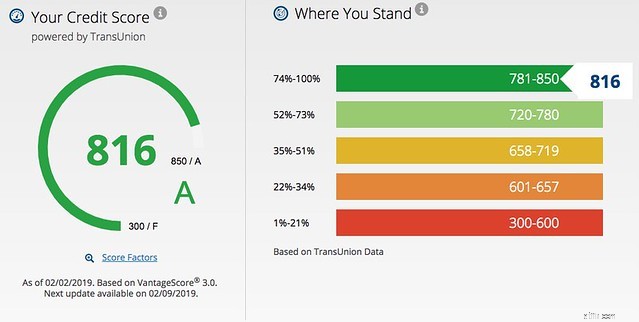

Tiếp theo, tôi đi tìm ý kiến thứ hai. Vì tôi là khách hàng của Chase nên tôi có quyền truy cập vào tính năng “Hành trình tín dụng” của họ, tính năng này cung cấp tính năng giám sát VantageScore miễn phí. (VantageScore là đối thủ cạnh tranh với điểm FICO phổ biến. Cả hai điểm đều là biểu thị bằng số về lịch sử tín dụng của bạn được thiết kế để cung cấp cho người cho vay một cách nhanh chóng để đánh giá xem có nên hợp tác kinh doanh với bạn hay không.)

Đây là VantageScore hiện tại của tôi theo Credit Journey tại Chase:

Đúng! Nó giống như báo cáo của Credit Sesame. Kể từ hôm nay, hãy coi điểm tín dụng của tôi là 816.

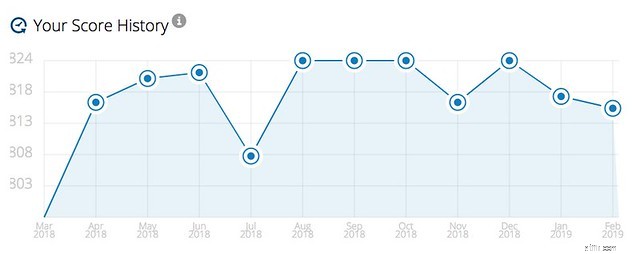

Hành trình tín dụng cũng cung cấp cho bạn lịch sử một năm về điểm tín dụng của bạn để bạn có thể phát hiện các xu hướng. Đây là mức độ biến động của điểm số của tôi trong 12 tháng qua. (Tôi không chắc nguyên nhân dẫn đến sự trượt dốc gần đây. Tôi chưa làm gì với tín dụng…)

Để có thêm thông tin chi tiết, Hành trình tín dụng cung cấp thông tin tổng quan về tín dụng để bạn có thể xem trạng thái của nhiều yếu tố khác nhau tạo nên điểm tín dụng của bạn.

Tôi cho rằng điều này hữu ích, nhưng các công cụ chẩn đoán của Credit Sesame mạnh mẽ hơn một chút. Hành trình tín dụng không giải thích rằng sự thiếu đa dạng tín dụng của tôi là yếu tố lớn nhất ngăn cản tôi đạt điểm cao hơn. Credit Sesame làm rõ điều này. (Đó là chữ D màu đỏ trong ảnh chụp màn hình mà tôi đã chia sẻ trước đó.)

Lưu ý: Nếu bạn không có thẻ tín dụng Chase và không muốn sử dụng Credit Sesame, bạn cũng có thể nhận điểm tín dụng miễn phí từ NerdWallet. Việc đánh bắt duy nhất? Bạn phải tạo một tài khoản NerdWallet.

Tuy nhiên, có lẽ phù hợp nhất với tình hình hiện tại của tôi, Hành trình tín dụng cho phép bạn mô phỏng điểm tín dụng của mình khi có nhiều thay đổi.

Với Trình mô phỏng điểm, bạn có thể biết một số thay đổi nhất định sẽ ảnh hưởng như thế nào đến điểm tín dụng của mình.

Thật không may, Trình mô phỏng điểm này là một công cụ có mục đích chung. Nó không cho phép người dùng thực hiện kiểm soát chính xác đầu vào của họ. Vì vậy, chẳng hạn, tôi không thể mô hình hóa việc hủy thẻ Chase British Airways của mình một cách cụ thể.

Tuy nhiên , tôi có thể lập mô hình điều gì sẽ xảy ra nếu tôi hủy cũ nhất của mình thẻ tín dụng. Bởi vì tôi đã hủy tất cả các thẻ của mình khi hết nợ vào đầu những năm 2000, nên thẻ cũ nhất của tôi là thẻ tín dụng Capital One mà tôi mua được vào năm 2007. Nó không quá khác biệt so với thẻ British Airways mà tôi đã mua vào năm 2011.

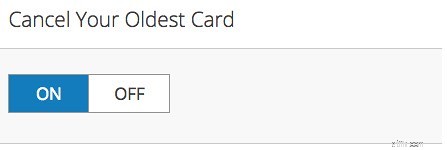

Để kiểm tra xem điều gì có thể xảy ra nếu tôi hủy thẻ Chase BA của mình, tôi đã bật nút chuyển "hủy thẻ cũ nhất của bạn":

Thì đấy! Tôi ngay lập tức có thể thấy rằng - theo công cụ này - việc hủy thẻ BA của tôi sẽ làm giảm điểm tín dụng của tôi nhiều nhất là 20 điểm. Tác động thực tế có lẽ sẽ ít hơn một chút.

Điểm tín dụng hiện tại của tôi rất tốt. Theo một trình mô phỏng điểm, việc hủy thẻ sẽ ảnh hưởng tối thiểu đến điểm của tôi. Vậy tại sao tôi vẫn còn lo lắng? Tôi không chắc. Để xoa dịu nỗi sợ hãi của mình, tôi đã liên hệ với chuyên gia tín dụng Liz Weston, tác giả cuốn sách Điểm tín dụng của bạn . “Việc hủy thẻ tín dụng có ảnh hưởng đến điểm tín dụng của bạn không?” Tôi hỏi và giải thích hoàn cảnh của mình.

Cô ấy đã viết lại bằng một câu trả lời hay và sâu sắc:

Thực sự rất khó để dự đoán mức độ ảnh hưởng và nó sẽ kéo dài bao lâu, nhưng thực sự bạn không cần phải lo lắng về điều đó vì nhiều lý do. Chúng bao gồm:

Đó là một câu trả lời khá dài cho câu hỏi nhanh của bạn! Nói chung, bạn nên tránh đóng tài khoản khi đang cố gắng nâng cao điểm số của mình hoặc nếu bạn đang tìm kiếm một khoản vay lớn. Tuy nhiên, khi điểm của bạn cao, việc thỉnh thoảng đóng tài khoản sẽ không khiến bạn lo lắng quá mức.

Weston đưa ra một điểm mà tôi chưa từng cân nhắc:Việc hủy thẻ tín dụng không chỉ ảnh hưởng đến tuổi tài khoản mà còn cả việc sử dụng tín dụng của tôi. Tôi có hạn mức tín dụng là 20.000 USD trên thẻ Chase BA đó, vì vậy việc hủy nó sẽ có nghĩa là tôi đang sử dụng tỷ lệ phần trăm lớn hơn trong số tín dụng hiện có của mình.

Điều đó nói lên rằng, tôi thực sự không mang theo bất kỳ loại số dư tín dụng nào. Tôi thanh toán đầy đủ các hóa đơn hàng tháng. Kết quả là mức độ sử dụng của tôi sẽ vẫn ở mức tương đối thấp. Ngoài ra, nếu tôi quyết định rằng điểm của mình bị giảm quá nhiều, tôi sẽ áp dụng phương pháp Credit Sesame để xây dựng tín dụng:Tôi sẽ lấy một thẻ mới, một thẻ miễn phí.

Nếu tôi chọn hủy thẻ British Airways của mình thì quy trình như thế nào? Đóng tài khoản thẻ tín dụng thì dễ, nhưng nếu đã quyết định làm thì bạn nên làm đúng.

Nếu bạn định đóng nhiều tài khoản, hãy thực hiện từng tài khoản một. Khi chọn tài khoản nào cần hủy, trước tiên hãy loại bỏ các thẻ tính phí cho bạn. Hủy thẻ mới trước thẻ cũ. (Hãy nhớ:tuổi của tài khoản ảnh hưởng đến điểm tín dụng của bạn.) Hãy cân nhắc việc giữ những thẻ có chương trình phần thưởng tốt.

Trước khi bạn hủy tài khoản thẻ tín dụng, hãy thanh toán số dư hoặc chuyển khoản đi nơi khác. Không bao giờ cố gắng hủy tài khoản mà bạn vẫn còn nợ tiền. Tôi đã nghe những câu chuyện kinh dị về việc ngân hàng tăng lãi suất đối với những người làm điều này.

Khi bạn đã sẵn sàng, hãy làm theo các bước đơn giản sau:

Bạn có nên hủy thẻ tín dụng của mình không? Chỉ bạn có thể thực hiện cuộc gọi đó. Hãy làm những gì có ý nghĩa đối với bạn và hoàn cảnh của bạn. Nếu bạn cho rằng việc duy trì điểm tín dụng của mình quan trọng hơn và nếu bạn chắc chắn mình sẽ không lạm dụng chúng thì hãy tiếp tục mở tài khoản. Nhưng tôi nghĩ sẽ là sai lầm nếu giữ lại thẻ tín dụng nếu chúng khiến bạn đau khổ. (Ngoài ra, mỗi tài khoản mở có thể là một nguồn trộm danh tính khác!)

Nếu bạn gặp rắc rối với việc chi tiêu bắt buộc, tốt nhất bạn nên hủy tài khoản của mình. Đừng chỉ cắt chúng mà hãy hủy bỏ họ. Khi gặp khó khăn về tín dụng, tôi đã hủy tài khoản của mình, điều này giúp tôi có thời gian học cách quản lý tiền một cách có trách nhiệm mà không bị cám dỗ chi tiêu thường trực.

Cuối cùng, tất cả điều này có vẻ xứng đáng với tôi. Nếu tôi hủy thẻ British Airways, điểm tín dụng của tôi giảm từ 816 xuống 796 nhưng tôi tiết kiệm được 75 USD mỗi năm. Bởi vì tôi không có kế hoạch thực hiện bất kỳ động thái nào dựa vào điểm tín dụng của mình trong tương lai gần nên đây có vẻ là một bước đi thông minh. Tôi sẽ làm điều đó!