Khả năng chính phủ đóng cửa vào tháng 10 này khiến nhiều người Mỹ tự hỏi làm thế nào nó có thể ảnh hưởng đến đời sống tài chính của họ. Đối với những người về hưu và những người dự định nghỉ hưu sớm, một trong những điểm nóng nhất là chăm sóc sức khỏe. Điểm mấu chốt trong cuộc tranh luận về ngân sách là liệu các khoản trợ cấp cho các kế hoạch theo Đạo luật Chăm sóc Giá cả phải chăng (ACA) có được bảo vệ hay không. Nếu chúng được giảm bớt hoặc loại bỏ, Kaiser Family Foundation ước tính rằng phí bảo hiểm có thể tăng trung bình hơn 75% — một cơn địa chấn đối với những người chưa đủ điều kiện nhận Medicare và tài trợ cho việc chăm sóc sức khỏe của chính họ giống như nhiều người về hưu.

Tại Boldin, chúng tôi đã hỏi cộng đồng của mình xem họ nghĩ thế nào về khả năng ngừng hoạt động, trợ cấp ACA và an sinh hưu trí. Đây là những gì 509 người đăng ký từ 64 tuổi trở xuống nói với chúng tôi.

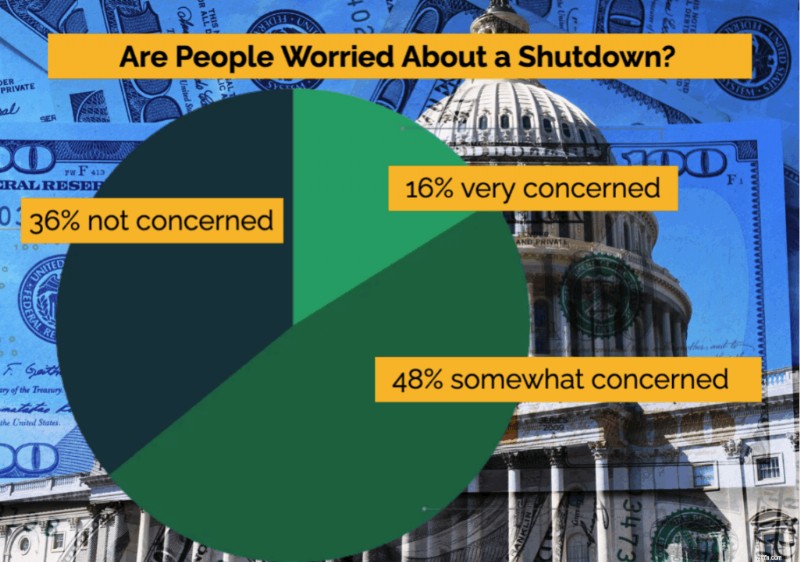

Những người trả lời khảo sát chú ý đến khả năng chính phủ đóng cửa và họ lo lắng.

Mức độ nhận thức này cho thấy cuộc tranh luận về việc đóng cửa không chỉ là tiếng ồn chính trị - mọi người coi nó như một thứ có thể ảnh hưởng đến cuộc sống hàng ngày của họ. Tỷ lệ cao người trả lời bày tỏ lo ngại cho thấy những người về hưu và sắp nghỉ hưu đang chuẩn bị cho những tác động tài chính lan rộng ra ngoài Washington.

Bảy mươi lăm phần trăm số người trả lời nói rằng các lựa chọn chăm sóc sức khỏe hợp lý là rất quan trọng (26%), quan trọng (32%) hoặc hơi quan trọng (17%) đối với cá nhân họ.

Phát hiện này nhấn mạnh chi phí chăm sóc sức khỏe trung ương ảnh hưởng như thế nào đến kế hoạch nghỉ hưu. Đối với những người nghỉ hưu trước 65 tuổi, trợ cấp có thể là sự khác biệt giữa việc tự tin rời bỏ công việc hoặc trì hoãn việc nghỉ hưu hoàn toàn. Nếu không có bảo hiểm hợp lý, ngay cả các kế hoạch tiết kiệm được tài trợ tốt cũng có thể gặp khó khăn do phí bảo hiểm tăng nhanh hơn các chi phí sinh hoạt khác.

Khi được hỏi việc mất trợ cấp ACA (và dẫn đến phí bảo hiểm tăng hơn 75%) sẽ ảnh hưởng đến kế hoạch nghỉ hưu của họ như thế nào:

Rõ ràng là ngay cả những người Mỹ hiểu biết về tài chính - những người đang tích cực lập kế hoạch và suy nghĩ trước - cũng cảm thấy dễ bị tổn thương trước những thay đổi chính sách ngoài tầm kiểm soát của họ. Hơn một nửa, việc mất trợ cấp sẽ buộc phải có những điều chỉnh thực sự hoặc thậm chí trì hoãn việc nghỉ hưu.

Đồng thời, thực tế là hơn 4 trên 10 người mong đợi ít hoặc không có tác động hoặc nó không áp dụng được, nhấn mạnh bối cảnh nghỉ hưu không đồng đều như thế nào. Một số hộ gia đình có đủ nguồn lực để vượt qua chi phí cao hơn, trong khi những hộ gia đình khác phụ thuộc nhiều hơn vào trợ cấp để có thể nghỉ hưu sớm.

Tất nhiên, chăm sóc sức khỏe không phải là mối lo lắng duy nhất. 76% số người được hỏi lo lắng về tác động tài chính rộng hơn của việc chính phủ đóng cửa. Mối quan tâm lớn nhất bao gồm:

Chỉ 20% số người được hỏi nói rằng cá nhân họ không có mối lo ngại lớn nào về việc đóng cửa.

Những người Mỹ hiểu biết về tài chính đang lo lắng về thị trường và sự bất ổn về kinh tế đặc biệt cấp bách - biến động có thể làm rung chuyển danh mục đầu tư, trong khi các câu hỏi về tăng trưởng và lãi suất ảnh hưởng đến mọi thứ, từ lãi suất trái phiếu đến chi phí thế chấp. Ngay cả khi phúc lợi của chính phủ tiếp tục được cung cấp, sự bất ổn ở Washington sẽ nhanh chóng chuyển thành sự không chắc chắn trong kế hoạch nghỉ hưu.

Cuối cùng, chúng tôi đã hỏi việc lập kế hoạch nghỉ hưu bằng văn bản ảnh hưởng như thế nào đến quan điểm của mọi người đối với sự không chắc chắn khi chính phủ đóng cửa:

Khi chúng tôi tìm hiểu sâu hơn, mọi người cho chúng tôi biết những phần hữu ích nhất trong kế hoạch nghỉ hưu bằng văn bản của họ là:

Những phát hiện này nêu bật giá trị thực sự của một kế hoạch bằng văn bản:nó không loại bỏ sự không chắc chắn nhưng nó cung cấp cho mọi người công cụ để tự tin đối mặt với nó. Khả năng đưa ra các kịch bản, kiểm tra tính linh hoạt trong chi tiêu và nhìn thấy bức tranh dài hạn biến nỗi lo lắng thành hành động.

Trong những thời điểm hỗn loạn về chính trị hoặc kinh tế, việc lập kế hoạch sẽ giúp những người về hưu cảm thấy ít phản ứng hơn và có khả năng kiểm soát tốt hơn — chính xác là loại khả năng phục hồi giúp đảm bảo an toàn khi nghỉ hưu.

Chúng tôi đã khảo sát 509 người từ 64 tuổi trở xuống, cùng với 107 người trả lời từ 65 tuổi trở lên. Sự so sánh cho thấy cả sự khác biệt được mong đợi và đáng ngạc nhiên.

Những người được hỏi lớn tuổi nhận thức rõ hơn về việc sắp đóng cửa nhưng ít lo ngại hơn về tác động của nó. 78% những người từ 65 tuổi trở lên cho biết họ biết về việc đóng cửa, so với 70% những người trẻ tuổi được hỏi. Tuy nhiên, chỉ có 38% người lớn tuổi bày tỏ lo ngại, so với 64% những người dưới 65 tuổi.

Phần mềm lập kế hoạch nghỉ hưu số 1

Khi nói đến chăm sóc sức khỏe, sự tương phản thậm chí còn sắc nét hơn. Chỉ 16% trong nhóm trên 65 tuổi cho biết trợ cấp ACA rất quan trọng đối với họ, so với 44% số người trả lời trẻ tuổi. Khoảng cách đó được mong đợi - khả năng hội đủ điều kiện của Medicare giúp giảm sự phụ thuộc vào bảo hiểm ACA - nhưng nó nêu bật mức độ chăm sóc sức khỏe giá cả phải chăng của trung tâm dành cho những người trước khi nghỉ hưu. Trong số những người tham gia trẻ tuổi, 37% cho biết họ đã tích cực quản lý thu nhập của mình để đủ điều kiện nhận trợ cấp, so với chỉ 14% trong số hơn 65 người trả lời ngày nay đã làm như vậy khi họ còn trẻ.

Cuối cùng, kế hoạch nghỉ hưu bằng văn bản đóng vai trò mạnh mẽ hơn trong việc giảm bớt lo lắng cho những người tham gia trẻ tuổi. 65% những người dưới 65 tuổi cho biết kế hoạch của họ giúp họ tự tin hơn trong việc giải quyết tình trạng ngừng hoạt động, so với 51% những người từ 65 tuổi trở lên. Tổng hợp lại, các phát hiện cho thấy sự phân chia rõ ràng:khả năng tiếp cận dịch vụ chăm sóc sức khỏe và rủi ro chính sách đè nặng lên những người Mỹ sắp nghỉ hưu, trong khi những người đã tham gia Medicare cảm thấy được cách ly hơn. Nhưng ở cả hai nhóm, việc có một kế hoạch sẽ giúp biến sự không chắc chắn thành sự tự tin.

Nguy cơ chính phủ đóng cửa là lời nhắc nhở về một điều gì đó lớn hơn:sự không chắc chắn là một phần của cuộc sống. Bạn không thể kiểm soát Quốc hội hoặc thị trường. Nhưng bạn có thể kiểm soát kế hoạch của riêng mình.

Cho dù trợ cấp ACA giữ nguyên hay biến mất, dù thị trường chao đảo hay phục hồi, một kế hoạch được xây dựng tốt sẽ cung cấp cho bạn các công cụ để điều chỉnh mà không hoảng sợ. Đó là lý do tại sao Boldin tồn tại:trao quyền cho bạn kiểm soát tiền của mình và xây dựng niềm tin vào tương lai tài chính của bạn — ngay cả khi Washington không thể thống nhất hành động.

Boldin Planner là phần mềm mạnh mẽ giúp bạn nắm quyền kiểm soát. Nó gần giống như có một chuyên gia tài chính trong tầm tay bạn. Nghiên cứu cho thấy những người có kế hoạch tài chính bằng văn bản có khả năng tài chính tốt hơn 2,7 lần. Họ cũng có khả năng sống thoải mái hơn khi nghỉ hưu cao hơn 54%. Đó không phải là may mắn, đó là việc kiểm soát tiền của bạn. Boldin Planner đã được vinh danh là Phần mềm lập kế hoạch tài chính tốt nhất năm 2025, và công ty đã được chọn là Nhà đổi mới hàng đầu trong Thử thách thịnh vượng trong tuổi thọ của UpLink và được CBInsights vinh danh trong FinTech 100.

Và, tự mình làm việc đó không có nghĩa là làm một mình. Ngoài Boldin Planner, chúng tôi còn cung cấp các lớp học, huấn luyện và hướng dẫn chuyên môn từ các chuyên gia CFP® thông qua Boldin Advisors.