Blog ngân hàng Deloitte của chúng tôi tuần trước về Chuyển đổi chi phí 1 phác thảo các điều kiện kinh tế và quy định của thị trường đối với các ngân hàng ở Thụy Sĩ. Nó đã xác định cách tiếp cận tiết kiệm để chuyển đổi là chiến lược quản lý chi phí phù hợp để đại tu các mô hình hoạt động và kinh doanh ngân hàng nhằm duy trì khả năng cạnh tranh trong một ngành ngân hàng đang thay đổi và ngày càng chiếm ưu thế về công nghệ, đồng thời thích ứng với các yêu cầu mới trong giai đoạn hậu COVID- 19 môi trường.

Trong bài viết thứ hai này, chúng tôi thảo luận về đòn bẩy chi phí góp phần vào việc đại tu bền vững các mô hình hoạt động ngân hàng và giải thích vị trí của các ngân hàng Thụy Sĩ ngày nay trong việc sửa đổi cách tiếp cận của họ để tạo ra giá trị trong dài hạn.

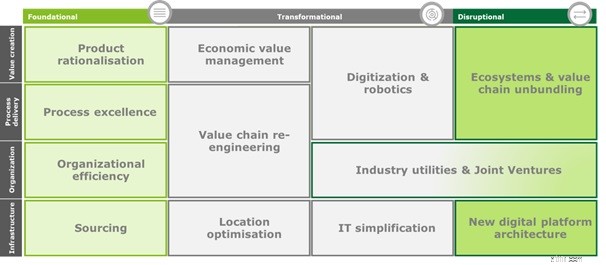

Động lực chuyển đổi chi phí có thể có tác động cơ bản, chuyển đổi hoặc phá vỡ mô hình hoạt động. Thay đổi nền tảng tập trung vào việc nâng cao mô hình hoạt động hiện có. Các đòn bẩy chuyển đổi triển khai các khái niệm để tập hợp lại các phần của mô hình kinh doanh hiện có. Một cách tiếp cận phá vỡ thách thức các cấu trúc hiện có bằng cách áp dụng những cách hoàn toàn mới để xác định đâu là giá trị và cách tạo ra giá trị đó.

Hình 1:Theo dõi khung quản lý chi phí Deloitte

Một khuôn khổ quản lý chi phí mạnh mẽ nên áp dụng cả ba cấp độ tác động để thay đổi và cải thiện cấu trúc chi phí trong các lớp sau của mô hình hoạt động của ngân hàng:

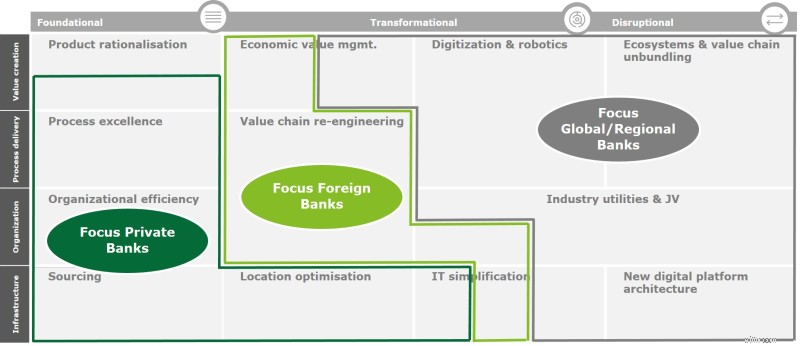

Các sáng kiến tiết kiệm chi phí được quan sát thấy trong ngân hàng Thụy Sĩ ngày nay khác nhau đáng kể giữa các loại hình ngân hàng.

Các ngân hàng tư nhân chủ yếu tập trung vào các biện pháp nền tảng để thay đổi và thường chỉ triển khai các yếu tố phá vỡ một cách có chọn lọc. Đa số đầu tư thận trọng vào việc đại tu cơ sở hạ tầng hiện tại của họ.

Các ngân hàng nước ngoài đã giảm đáng kể sự hiện diện của họ tại Thụy Sĩ, và những ngân hàng vẫn chuyển đổi hoạt động chủ yếu bằng cách tìm nguồn cung ứng năng lực không phải cốt lõi (bao gồm cả CNTT) từ bên ngoài, thông qua thuê ngoài, thuê ngoài hoặc mua các dịch vụ được quản lý. Họ đang đi theo một con đường chuyển đổi hơn trong việc cấu hình lại chuỗi giá trị và cấu trúc chi phí của họ.

Do đó, cả hai loại ngân hàng đều hướng tới mục tiêu phát triển mô hình hoạt động hiệu quả về vốn, nhắm mục tiêu tiết kiệm nhanh chóng với thời gian hoàn vốn ngắn hơn thay vì khám phá đầy đủ tiềm năng cho các biện pháp chuyển đổi hoặc thậm chí là gián đoạn để thay đổi.

Hình 2:Trọng tâm chi phí của các ngân hàng theo danh mục

Trái ngược với các ngân hàng tư nhân và ngân hàng nước ngoài, các ngân hàng toàn cầu và ở một mức độ nào đó là các ngân hàng khu vực trong những năm gần đây đã điều chỉnh lại cấu trúc chi phí của họ theo nhiều lớp trong mô hình hoạt động của họ. Họ đã nhận ra hầu hết tiềm năng đạt được hiệu quả từ sự thay đổi cơ bản. Hiện họ đang giải quyết các sáng kiến nền tảng và giao diện khách hàng, thường thông qua các dịch vụ đám mây, nhằm tiết kiệm chi phí gián đoạn, bằng cách xác định lại toàn diện (các phần) của mô hình hoạt động và tạo giá trị khách hàng.

Họ sẵn sàng hơn các ngân hàng khác trong việc đầu tư vào các công nghệ mới được lựa chọn, thay đổi mô hình kinh doanh và chấp nhận thời gian hoàn vốn dài hơn. Mặc dù gián đoạn kỹ thuật số hiện được công nhận rộng rãi là một rủi ro bên ngoài lớn (được trích dẫn bởi 61% người trả lời toàn cầu trong báo cáo mới nhất của Deloitte, tăng từ 6% vào năm 2017), các biện pháp tiết kiệm chi phí gián đoạn vẫn còn lẻ tẻ 2 .

Sự gián đoạn kỹ thuật số đang định hình lại bối cảnh kinh doanh trên toàn cầu — và tác động của nó sẽ còn phát triển hơn nữa trong thế giới hậu COVID-19 3 . Các ngân hàng sẽ cần sử dụng sức mạnh chuyển đổi của các công nghệ đột phá để cải thiện cấu trúc chi phí và tạo ra lợi thế chi phí chiến lược dọc theo toàn bộ chuỗi giá trị và trên tất cả các lớp của mô hình hoạt động của họ.

Sự hiểu biết rõ ràng về cơ sở chi phí hiện tại đóng vai trò là điểm khởi đầu cho tất cả các biện pháp tiết kiệm chi phí. Mô hình kinh doanh cơ bản, đề xuất giá trị và các ưu tiên chiến lược nên được đưa vào đánh giá hoạt động và hiệu quả:điều này sẽ tiết lộ 'điểm khó khăn' trong mô hình hiện tại và cung cấp dấu hiệu ban đầu về các cách tiềm năng để cải thiện chi phí.

Các phương án cải tiến cần được phát triển để xác thực giả thuyết về việc thực hiện hoặc vượt các mục tiêu chi phí đã xác định. Những mô hình thành công cần được thực hiện để phát triển một mô hình hoạt động bền vững nổi lên mạnh mẽ hơn trong môi trường sau COVID-19. Lựa chọn cải tiến đúng đắn sẽ cho phép ngân hàng tận dụng sự gián đoạn kỹ thuật số - trở thành người gây rối, thay vì bị gián đoạn.

Một yếu tố quan trọng để thành công trong việc thiết kế và thực hiện các biện pháp nâng cao chi phí là một đội ngũ chuyên gia đa dạng về phương pháp luận và công nghệ (đột phá), đồng thời có kiến thức chuyên môn sâu trong ngành để đánh giá nghệ thuật khả thi và điều chỉnh mô hình ngân hàng hướng tới tương lai , đồng thời quản lý chi phí hiệu quả.

-------------------------------------------------- -------------------------------------------------- ----------------------

1 Blog ngân hàng Deloitte:Biến đổi chi phí - Phần 1:Hơn bao giờ hết là một mệnh lệnh đối với ngân hàng Thụy Sĩ (https://blogs.deloitte.ch/banking/2020/06/cost-transformation-12-more-than-ever-an- imperative-for-swiss-banking-.html)

2 Khảo sát Chi phí Toàn cầu của Deloitte

3 Blog ngân hàng Deloitte:COVID-19 tăng cường số hóa ngân hàng bán lẻ (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)